|

|

致同连续多年持续跟踪研究上市公司年报执行企业会计准则情况,正在陆续发布“上市公司年报分析之准则应用披露示例”系列文章。主要研究内容是结合上市公司年报披露示例,解析上市公司重点企业会计准则和监管要求的执行情况和可以借鉴的实务应用案例,包括执行准则和监管要求的重大会计政策的选用、重要会计估计的判断、重点关注问题的实务应用示例、核心会计事项的披露示例等。

本期为“上市公司年报分析之收入披露示例”子系列文章之一,解析内容为房产销售业务收入确认会计政策披露示例。

如无特别说明,相关示例来源于公司披露的2024年年度报告。

一、房产销售业务简要分析

预售房屋的收入是在某一时点确认收入还是在某一时段确认收入,需要考虑以下两点:

(1)由于合同限制或房产本身的实际限制,房地产开发商在履约过程中所创建的资产不具有其他替代用途,如特定房屋单元已被明确指定并已分配给购房者;

(2)房地产开发商具有就迄今为止已完成的履约部分而强制要求客户付款的权利。企业在进行判断时,既要考虑合同条款的约定,还应当充分考虑适用的法律法规、补充或者凌驾于合同条款之上的以往司法实践以及类似案例的结果等。例如,即使在合同没有明确约定的情况下,相关的法律法规等是否支持企业主张相关的收款权利;以往的司法实践是否表明合同中的某些条款没有法律约束力;在以往的类似合同中,企业虽然拥有此类权利,却在考虑了各种因素之后没有行使该权利,这是否会导致企业主张该权利的要求在当前的法律环境下不被支持等。

根据《收入准则应用案例——预售商品房的收入确认》,在我国相关法律法规下,即使在商品房买卖合同中没有约定解约条款,按照《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》,如果因为购房人单方要求或者第三方原因导致解除商品房买卖合同,购房人支付的违约金金额通常并不能补偿在整个合同期间内任一时点房地产开发企业就累计至今已完成的履约部分已发生的成本和合理利润。

实务中一般在“房产完工并验收合格,达到销售合同约定的交付条件,在客户取得相关商品或服务控制权时点”,确认销售收入的实现。

二、年报分析:房产销售业务收入确认会计政策披露示例

房产销售业务收入确认政策披露示例汇总

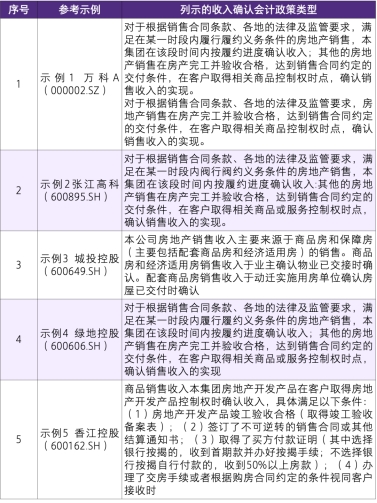

示例1 万科A(000002.SZ)

与本集团取得收入的主要活动相关的具体会计政策描述如下:

(1)房地产销售合同

对于根据销售合同条款、各地的法律及监管要求,满足在某一时段内履行履约义务条件的房地产销售,本集团在该段时间内按履约进度确认收入;其他的房地产销售在房产完工并验收合格,达到销售合同约定的交付条件,在客户取得相关商品控制权时点,确认销售收入的实现。

(2)物业服务合同

本集团在提供物业服务过程中确认收入。

(3)建造合同

本集团在履行履约义务的时段内按履约进度确认收入,本集团根据已经完成的合同工作量占合同预计总工作量的比例确定履约进度。

示例2 张江高科(600895.SH)

(a)房地产销售收

对于根据销售合同条款、各地的法律及监管要求,满足在某一时段内阀行阀约义务条件的房地产销售,本集团在该段时间内按履约进度确认收入:其他的房地产销售在房产完工并验收合格,达到销售合同约定的交付条件,在客户取得相关商品或服务控制权时点,确认销售收入的实现。

(b)管理服务收入

本集团在提供管理服务过程中确认收入。

示例3 城投控股(600649.SH)

房产业务

销售房地产开发产品或外购商品房的收入在房产完工并验收合格,签订具有法律约束力的销售合同,将开发产品或外购商品房的控制权转移给购买方时,确认销售收入。

本公司房地产销售收入主要来源于商品房和保障房(主要包括配套商品房和经济适用房)的销售。商品房和经济适用房销售收入于业主确认物业已交接时确认。配套商品房销售收入于动迁实施用房单位确认房屋已交付时确认。

代建收入

本公司对外提供的劳务,根据已完成劳务的进度在一段时间内确认收入。其中,已完成劳务的进度按照已发生的成本占预计总成本的比例确定。于资产负债表日,本公司对已完成劳务的进度进行重新估计,以使其能够反映履约情况的变化。

示例4 绿地控股(600606.SH)

本公司按照业务类型确定的收入确认具体原则和计量方法:

1.房地产销售合同

对于根据销售合同条款、各地的法律及监管要求,满足在某一时段内履行履约义务条件的房地产销售,本集团在该段时间内按履约进度确认收入;其他的房地产销售在房产完工并验收合格,达到销售合同约定的交付条件,在客户取得相关商品或服务控制权时点,确认销售收入的实现。

2.提供服务合同

本公司与客户之间的提供服务合同主要包含工程服务等履约义务,由于本公司履约过程中所产出的商品具有不可替代用途,且在整个合同期间内有权就累计至今已完成的履约部分收取款项,本公司将其作为在某一时段内履行的履约义务,按照履约进度确认收入。对于有明确的产出指标的服务合同,本公司按照产出法确定提供服务的履约进度;对于产出指标无法明确计量的合同,采用投入法确定提供服务的履约进度。

3.其他销售商品合同

本公司与客户之间的销售商品合同通常仅包含转让商品的履约义务。本公司转让商品的履约义务不满足在某一时段内履行的三个条件,所以本公司通常在综合考虑了下列因素的基础上,在到货验收完成时点确认收入:取得商品的现时收款权利、商品所有权上的主要风险和报酬的转移、商品的法定所有权的转移、商品实物资产的转移、客户接受该商品。

示例5 香江控股(600162.SH)

1.商品销售收入

本集团房地产开发产品在客户取得房地产开发产品控制权时确认收入,具体满足以下条件:

1)房地产开发产品竣工验收合格(取得竣工验收备案表);

2)签订了不可逆转的销售合同或其他结算通知书;

3)取得了买方付款证明(其中选择银行按揭的,收到首期款并办好按揭手续;不选择银行按揭自行付款的,收到50%以上房款);

4)办理了交房手续或者根据购房合同约定的条件视同客户接收时。

2.提供劳务收入

本集团提供劳务的收入包括商贸运营收入、物业管理收入等,本集团在提供服务过程中确认收入。

|

|

发表于

发表于